به گزارش اخبارساخته ها؛ در حالیکه طی نیمقرن گذشته بازار سهام آمریکا چندین برابر بازار مسکن بازدهی داشته و مسکن در این کشور بیشتر بهعنوان کالایی مصرفی تلقی میشود، در ایران روندی کاملاً معکوس دیده میشود؛ جایی که بازار سهام در برابر رشد افسارگسیخته قیمت مسکن عقب مانده و مسکن عملاً به کالای سرمایهای تبدیل شده است.

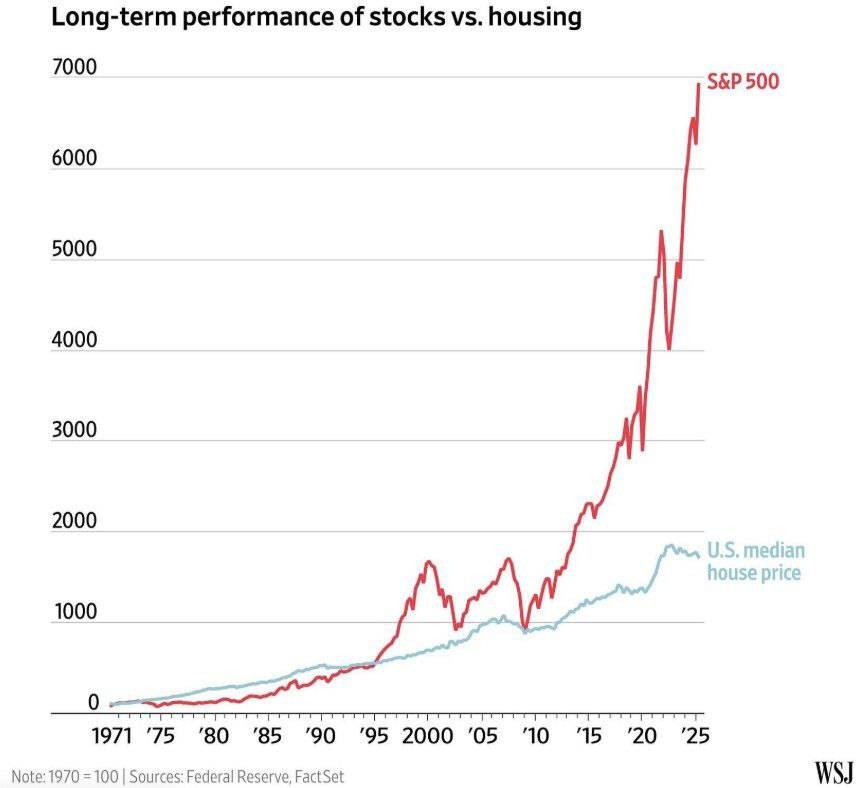

بررسی دادههای تاریخی اقتصاد ایالات متحده نشان میدهد که شاخص S&P500 طی ۵۰ سال اخیر بیش از ۴۰ برابر رشد کرده، درحالیکه شاخص قیمت مسکن در شهرهای بزرگ آمریکا مانند نیویورک و لسآنجلس حدود ۶ تا ۸ برابر افزایش یافته است. این اختلاف چشمگیر بازدهی نشان میدهد که در اقتصادهای باثبات، سرمایهگذاری در بازار سهام نهتنها سودآورتر، بلکه کمریسکتر از نگهداری داراییهای فیزیکی است. در واقع، رشد مستمر شرکتهای بزرگ فناوری و تولیدی، سیاستهای کنترل تورم و شفافیت بازار سرمایه موجب شده مسکن در آمریکا کارکرد مصرفی خود را حفظ کند.

اما در ایران، مقایسه بازدهی دو بازار تصویر کاملاً متفاوتی ارائه میدهد. بر اساس برآوردهای رسمی، قیمت مسکن در تهران از اوایل دهه ۱۳۵۰ تاکنون بیش از ۲۰۰۰ برابر شده است. در همین بازه، شاخص کل بورس تهران، با وجود رشدهای پرنوسان در مقاطع خاص مانند سالهای ۱۳۹۲ و ۱۳۹۹، در مجموع نتوانسته همپای رشد مسکن حرکت کند. نتیجه آنکه برای بخش قابل توجهی از جامعه، مسکن نهتنها کالایی مصرفی، بلکه مطمئنترین ابزار حفظ ارزش دارایی تبدیل شده است.

ریشههای تفاوت

نخستین عامل را باید در “تفاوت ساختار تورمی و ثبات پولی” جستوجو کرد. اقتصاد آمریکا در پنج دهه گذشته تورمی متوسط حدود دو تا سه درصد را تجربه کرده، در حالیکه ایران در همین دوره تورم میانگین بسیار زیاد رشد داشته است. تورم مزمن و کاهش مستمر ارزش ریال، بهصورت طبیعی انگیزه سرمایهگذاری در داراییهای فیزیکی مانند زمین و مسکن را افزایش داده است. در اقتصادی که ارزش پول ملی پیوسته در حال افت است، مسکن برای خانوارها نقش «پناهگاه ارزش» ایفا میکند.

عامل دوم، “ناکارآمدی و بیاعتمادی به بازار سرمایه” است. بازار بورس ایران از لحاظ عمق، شفافیت اطلاعاتی، تنوع ابزارها و ثبات مقررات فاصله زیادی با نمونههای جهانی دارد. تصمیمات ناگهانی سیاستگذار، توقفهای مکرر نمادها و تغییرات غافلگیرکننده در قوانین معاملاتی باعث شده سرمایهگذاران حقیقی اطمینان چندانی به پایداری بازدهی بورس نداشته باشند. در نتیجه، نقدینگی بهجای حرکت به سمت تولید و سرمایهگذاری مولد، به بازار داراییهای غیرمولد مانند زمین و ساختمان منتقل شده است.

سومین عامل، “سیاستهای مالیاتی و مالکیتی” است. در آمریکا، مالیات بر خانه دوم، مالیات سالانه بر دارایی ملکی و هزینه نگهداری بالا باعث میشود احتکار مسکن صرفه اقتصادی نداشته باشد. اما در ایران نه مالیات مؤثر بر خانههای خالی به مفهوم واقعی آن وجود دارد، نه هزینه نگهداری ملک قابلتوجه است. همین خلأ سیاستی موجب شده خرید و نگهداری چندین واحد مسکونی، حتی بدون بهرهبرداری مصرفی، بازدهی بالاتری از سایر گزینهها داشته باشد.

چهارمین عامل، “ساختار بازار زمین در ایران” است. رشد سریع جمعیت شهری، تمرکز توسعه در کلانشهرها و نبود برنامهریزی کارآمد شهری موجب شده بخش عمدهای از افزایش قیمت مسکن ناشی از رشد ارزش زمین باشد نه هزینه ساخت. در مقابل، در اقتصادهای توسعهیافته با سیاستهای متوازن زمین شهری، توسعه افقی شهرها و کنترل تقاضای سوداگری، رشد قیمت زمین تا حد زیادی مهار میشود.

از سوی دیگر، “نگرش فرهنگی جامعه ایرانی نسبت به مالکیت مسکن” نیز در شکلگیری این وضعیت بیتأثیر نبوده است. خانهدار شدن در ایران علاوه بر بعد اقتصادی، نشانهای از امنیت و جایگاه اجتماعی تلقی میشود. در چنین فضایی، حتی در دوران رکود اقتصادی، تقاضا برای خرید ملک کاهش چشمگیری پیدا نمیکند. در کشورهای غربی اما اجارهنشینی امری پذیرفتهشده است و افراد تمرکز خود را بر رشد سرمایه در بازارهای مالی قرار میدهند.

پیامدها و چشمانداز

غلبه نگاه سرمایهای به مسکن در ایران، پیامدهای اقتصادی و اجتماعی گستردهای بههمراه داشته است. از یکسو، بخش بزرگی از سرمایههای جامعه بهجای ورود به تولید، در داراییهای غیرمولد منجمد شده است. از سوی دیگر، افزایش قیمت مسکن سرعت رشد هزینههای خانوار و شکاف طبقاتی را افزایش داده است. در حالیکه در اقتصادهای توسعهیافته، سرمایهگذاری در سهام موجب تأمین مالی شرکتها و رشد اشتغال میشود، در ایران رشد قیمت مسکن به افزایش ثروت غیرمولد و کاهش دسترسی طبقات متوسط به مسکن منجر شده است.

کارشناسان اقتصادی معتقدند تنها در صورتی میتوان مسکن را از کالای سرمایهای به کالای مصرفی تبدیل کرد که سیاستهای همزمان در چند محور اعمال شود: ثبات پایدار نرخ ارز و تورم، توسعه بازار سرمایه با ابزارهای نوین و شفافیت اطلاعاتی، اعمال مالیات مؤثر بر داراییهای غیرمولد و خانههای خالی، و اصلاح سیاست زمین شهری برای جلوگیری از احتکار زمین.

در مجموع، تجربه پنج دهه گذشته نشان میدهد تفاوت مسیر بازدهی سهام و مسکن، نه حاصل تصادف، بلکه نتیجه مستقیم تفاوت در ثبات اقتصادی، سیاستگذاری مالی و فرهنگ سرمایهگذاری است. در حالیکه در آمریکا سرمایهگذاری در تولید، نوآوری و بازار سهام عامل رشد ثروت خانوارها بوده، در ایران مسکن به پناهگاه تورمی سرمایه تبدیل شده است. تا زمانیکه این چرخه با اصلاحات بنیادین اقتصادی و مالی شکسته نشود، مسکن همچنان نقش غالب خود را در سبد سرمایهگذاری ایرانیان حفظ خواهد کرد.

انتهای پیام/

source